时尚电子频道 >> 智能手表miCoach受追捧 电网耐不住寂寞

时尚电子频道 >> 智能手表miCoach受追捧 电网耐不住寂寞

智能手表miCoach受追捧 电网耐不住寂寞

(口碑家电网-2013/10/22)2013年10月17日,继耐克发布Nike+FuelBand SE运动手环1天后,宿敌阿迪达斯在旧金山高调推出智能手表miCoach。从当前的市场表现来看,智能手机、智能空调、智能电视等已逐渐进入到大众视野,消费者对于智能产品的热度正逐渐升温。其实,除了这些生活中常见的产品一步步迈向“智能化”外,我国电网的“智能化”建设也在火热进行中。

•电网发展的不二之选——“智能化”

也许您对于智能电网这一概念还不太了解,但它已经与您的生活息息相关。简单来说,我国的“智能电网”就是:以特高压电网为骨干网架、各级电网协调发展的坚强电网为基础,利用先进的通信、信息和控制技术,构建以信息化、自动化、数字化、互动化为特征的统一的坚强智能化电网。与传统电网相比,智能电网作为先进信息技术和高级物理电网的充分结合,是电网发展的大势所趋。

图表1:智能电网与传统电网的主要区别

•智能电网发展侧重输变电

由于我国的电力资源分布相对集中在华北和西南地区,而用电负荷相对集中于东南沿海地区,用电负荷大的地区与西北、西南清洁能源集中地区距离较长的特点,使得我国应重点发展长距离、高容量、低损耗的输电骨干网络。

与美国相比,我国的电力环境有很大的不同,我国能源与用电负荷分布的情况以及网售合并的垄断性电力市场决定了我国应侧重长距离输变电的发展,即在时点和力度上都优先发展输电网络,用户侧智能化短期内只需采集用户用电信息。

•电网智能化投资比例将显著提升

目前我国电网在智能化投资的比例较低,但是随着智能电网的推进,智能化投资在电网投资中的比例将显著提升:

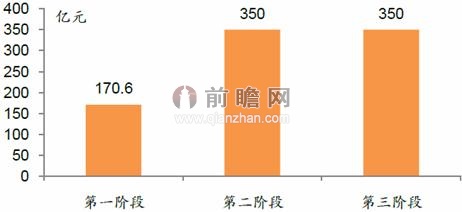

(1)智能电网第一阶段(2009-2010年)的电网总投资为5510亿元,智能化投资为341亿元,年均智能化投资为170亿元,占电网总投资的6.2%;

(2)第二阶段(2011-2015年)电网总投资预计为15000亿元,智能化投资为1750亿元,年均电网投资350亿元,占总投资的11.7%;

(3)第三阶段(2016-2020年)电网总投资为14000亿元,智能化投资为1750亿元,年均智能化投资350亿元,占总投资的12.5%。

智能化投资在“十二五”期间的年均投资额是第一阶段的一倍,占电网投资比例也由6.2%提升到11.7%。随着智能电网建设的展开,智能化投资将明显增加,二次设备投资占比将由目前的不足5%提升至12%-15%。

图表2:各阶段电网智能化年均投资规模(单位:亿元)

•智能电网未来发展趋势前瞻

目前国网与南网公司对于特高压交流与直流的规划已经清晰,并在全国多个地区进行了数字化变电站的试点工作。关于用户侧,短期内国网规划建设用电信息采集系统,注重对用户侧的管理而无用户互动参与电力市场,这是符合我国国情的智能用户侧。

前瞻认为,在2020年之前,变电、配电、用电环节将成为智能化投资的重点。2012年之前,特高压、数字化变电站是建设高峰期;2012-2015年智能调度将逐渐引入;2013年用电信息采集和智能电表的需求将有较快增长。

图表3:2009-2020年我国智能电网分阶段发展侧重情况